时隔一年后再次因违规使用个人信息被点名的壹钱包,目前还面临着强制搭售保险,和盈利模式模糊的质疑。

11月13日,中央网信办、工业和信息化部、公安部、国家市场监管总局四部门组织成立的APP违法违规收集使用个人信息治理工作组发布通告,平安旗下平安付推出的移动支付客户端壹钱包被点名,要求在30天内反馈整改情况。

值得注意的是,就在一年前的2019年12月,壹钱包即因相同的问题,被APP治理专项工作组点名,一年后仍未彻改。

记者关注到壹钱包除了违规使用个人信息,还涉嫌搭售保险等违规行为。在屡次触碰监管红线、自身盈利模式模糊的背景之下,壹钱包需要规范发展之路。

违规强制搭售保险

在21CN聚投诉平台上,记者联系到了近期投诉壹钱包搭售保险的杨启(化名)。

杨启称一开始选择壹钱包是因其背靠平安集团,认为靠谱且有保障,而且听闻壹钱包的利息较低。令他没想到的是,壹钱包贷款除了利息还需缴纳保费,两者加起来利率高达36%。

发现这个情况后,杨启对壹钱包进行投诉,壹钱包的工作人员告知他一个和解方案:可以选择一次性还完贷款,壹钱包将通过返部分话费,或返现金400块的方式进行补偿。而杨启认为,借款将近一年来,保费已超过1000元,壹钱包提供的解决方案是他所不能接受的。

*杨启提供的壹钱包账单截图

为杨启提供贷款的放款机构“众安小贷”全称为重庆众安小额贷款有限公司,于2017年10月20日正式获得互联网小贷牌照,2019年6月完成增资扩股,注册资本为5.1亿元,公司股东为天翼电子商务有限公司、众安信息技术服务有限公司(以下简称“众安科技”)和香港百仕达有限公司。

*众安小贷官网页面

记者发现,众安科技成立于2016年11月2日,是由蚂蚁金服、腾讯、中国平安(92.190, 0.32, 0.35%)等发起设立的众安在线财产保险股份有限公司(以下简称“众安保险”)旗下的全资科技子公司。

在壹钱包与众安保险合作模式中,壹钱包为众安小贷导流并搭售众安保险,获得高额保费抽成和导流费用;而对于众安保险来说,此番合作不仅可向用户贷款收取利差利润,还可以获得保费收入。据悉,此前有诸多关于惠花花、秒购、随手记等现金贷平台曾因搭售意外险被投诉的记录,众安保险亦曾牵涉其中。

杨启称:“我借款时根本没发现相关保费的信息,平台也没有提醒我需要收取保费,这么高的保费是我不能接受的”。

另一位在21CN聚投诉平台上投诉壹钱包的张振(化名)称,自己于今年2月20日在壹钱包平台贷款8700元,分12期还款,还到第6期时注意到银行卡扣款信息提示还款账单里含有保费。张振又打开壹钱包平台确认,发现自己购买了众安保险的个人借款保证保险。

张振回忆,当时看到壹钱包首页的广告语是:最高借20万,日息低至2元。

*张振提供的壹钱包账单截图

张振称,自己多次和壹钱包及众安保险的工作人员沟通,众安保险表示若一次性还款后最多可退回600元保费。张振认为对方收了1039元保费,这样的处理结果不能接受。

在21CN聚投诉平台上,壹钱包工作人员对张振的反馈是:“壹钱包‘壹快借’业务经营合法合规,用户反馈的信用保证保险服务由众联保险公司提供,其相关服务、产品深圳众联商务有限公司公司均已向监管报备。壹钱包作为助贷平台,在为用户提供服务的过程中,已充分履行相关信息告知义务,不存在违规收取额外费用行为。”

记者通过梳理众联保险公司的公开资料与股东路径发现,深圳众联商务有限公司背后大股东为众安保险。

北京盈科(上海)律师事务所胡郁舒律师对记者表示,根据《中国银监会关于整治银行业金融机构不规范经营的通知》(银监发〔2012〕3号)第一条第五项规定:“不得借贷搭售。银行业金融机构不得在发放贷款或以其他方式提供融资时强制捆绑、搭售理财、保险、基金等金融品”。所以,如果在发放贷款时,即使有告知行为,但是没有给予消费者自主选择权、强制捆绑搭售保险的话,同样涉嫌违规。

张振表示,在众安保险的官网查看保单时,发现平台以自己的名义为放贷公司买了保险。众安保险对此的回应是,这份保险个人借款保证保险是为了把握风控,同时可以提高客户贷款成功率。

*张振提供的保单内容

盈利模式模糊

在移动支付领域,支付宝、微信约占据近90%的市场份额,而第二梯队里,紧追老三壹钱包的还有京东数科。

壹钱包通过自身平台直接获得用户,还通过平安集团内的场景,交叉服务了集团内包括陆金所、寿险、普惠等场景用户。据悉,壹钱包这几年开始强调B端转型,试图做大2B2C市场。

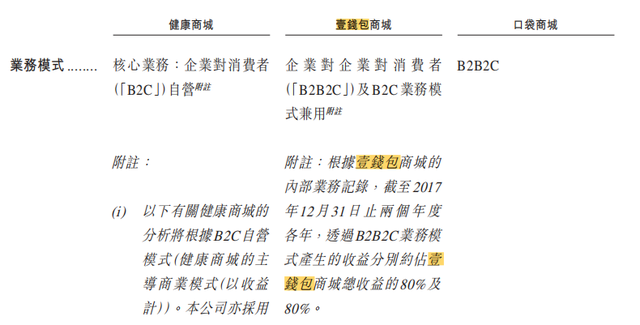

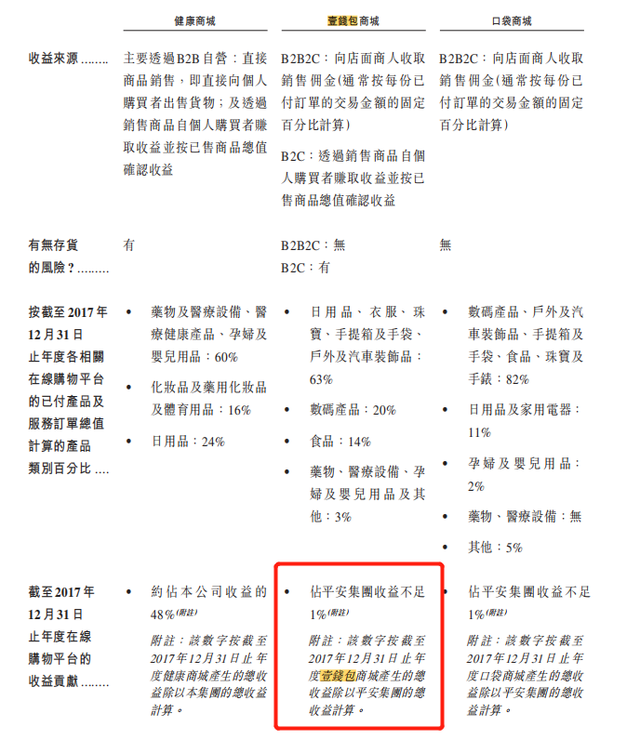

2018年5月,壹钱包对南方都市报表示,已经于2017年实现盈利,但并未透露主要的盈利来源。在2018年4月23日平安好医生的IPO文件中披露了壹钱包商城的盈利模式和业务情况。根据文件显示,截至2017年12月31日两个年度,通过B2B2C业务模式产生的收益约占80%,但其收益贡献占平安集团收益不足1%。

*平安好医生IPO文件涉及壹钱包业务的部分截图

记者注意到,相比京东数科,壹钱包没有媲美京东强有力的商城,支付场景更少。目前所展现出来的商城盈利模式并不明晰,那么壹钱包的盈利来源主要为何呢?

“目前来看,国内绝大部分支付机构最为主要的盈利模式依然是支付和收单业务的手续费,其次才是增值服务、电商等业务的相关收入。从壹钱包的产品界面来看,壹钱包确实有金融贷款导流的相关业务,对于支付机构来说,消费贷款、供应链金融等业务本身就是其重要的增值服务类型之一,核心还是要看其业务的合规情况。”易观金融领域分析师王蓬博对记者表示。

王蓬博称,“从平安银行(19.300, -0.24, -1.23%)最新的年中财报来看,其并没有单独披露壹钱包的营收情况,因此目前尚不清楚壹钱包具体的支付业务营收情况。”而壹钱包在金融贷款导流中的相关业务中,是否涉嫌违规行为还待考察。

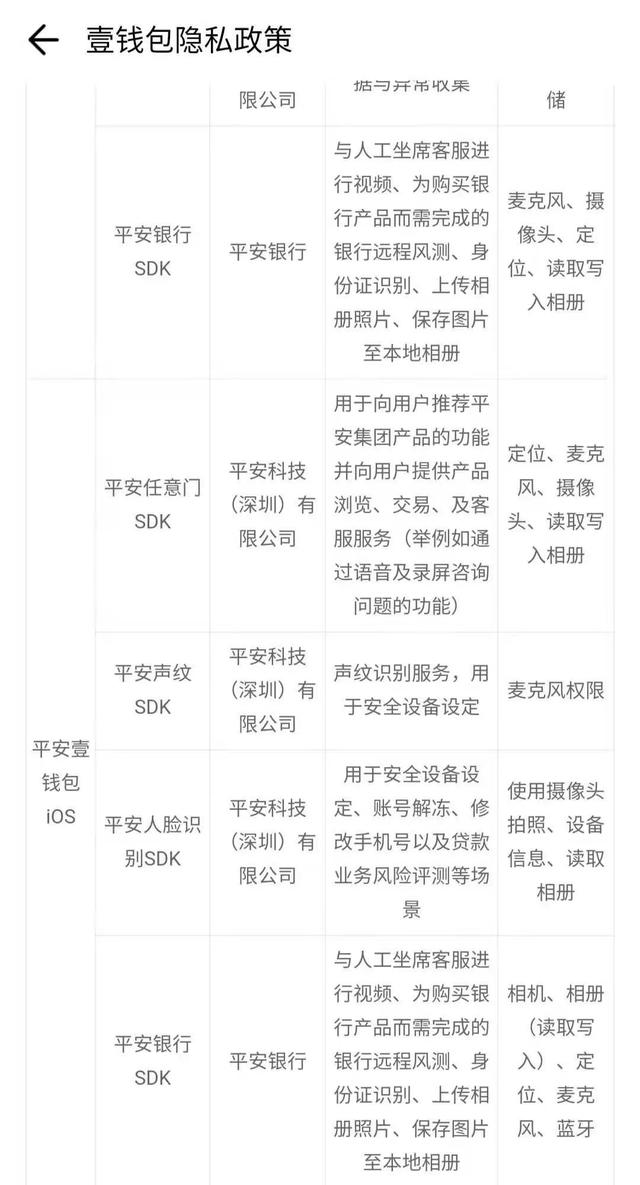

另一方面,前文所述的壹钱包因违规使用个人信息被通报,记者下载壹钱包应用后,壹钱包提示获取网络和位置信息权限,且没有相应的取消选项。

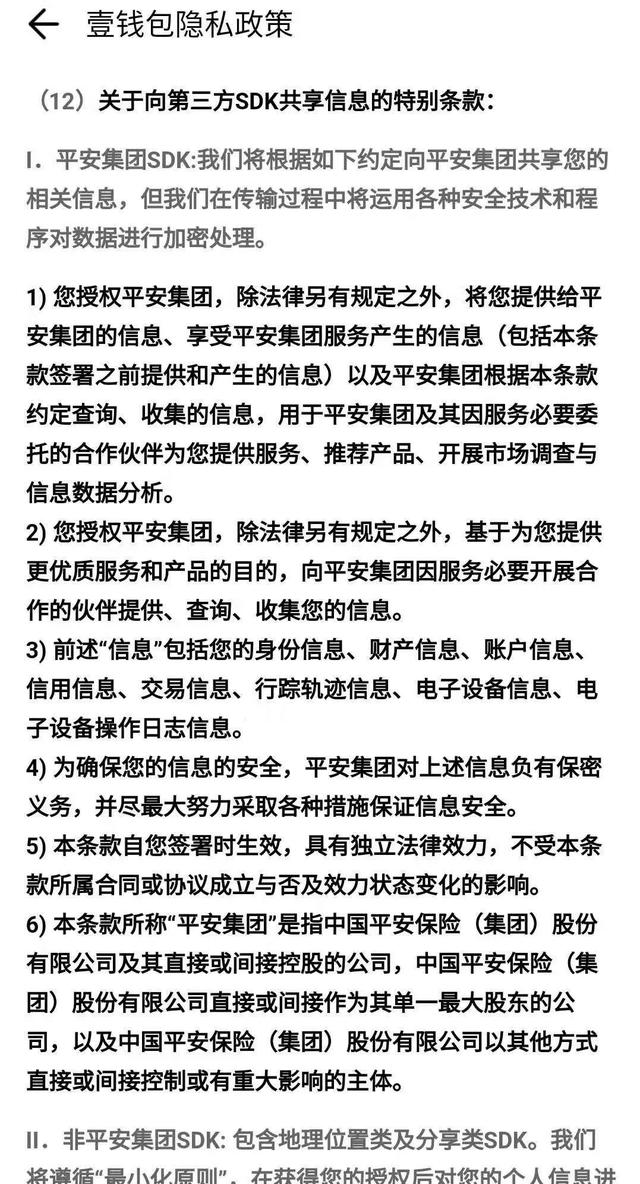

*壹钱包APP隐私政策内容截图

记者查看壹钱包的隐私政策显示:“我们将根据如下约定向平安集团共享您的相关信息……用于平安集团及因服务必要委托的合作伙伴为您提供服务、推荐产品、开展市场调查与信息数据分析。前述信息包括您的身份信息、财产信息、账户信息、信用信息、交易信息、行踪轨迹信息、电子设备信息、电子设备操作日志信息”。

*壹钱包APP隐私政策内容截图

据悉,平安集团一直以来都利用交叉销售来提升业绩,随着平安集团综合金融战略的深化,客户交叉渗透程度不断提高。截至2018年年底,平安代理人数量达到142万人,交叉销售规模同比增长25%。平安壹钱包将用户数据共享与平安集团共享,是否会提升相关销售收入有待观察。近期,《中国科技投资》记者关注到包含壹钱包在内的平安集团高层人事大量更迭。今年二月,多个信源称,壹钱包开始裁员,有离职员工称:“外包人员整体优化60%,内勤优化10%。”

面对平台内尚存的“漏洞”,专注金融科技与创新、背靠全球五百强中国平安的壹钱包却迟迟未能解决。针对上述问题,《中国科技投资》记者致函壹钱包,但截至发稿前,未获回复。(罗晓凡 刘逸伦)

来源:中国科技投资财经号