在重疾新定义未发布前,多家保险公司对旗下产品的核保进行调整,百年康惠保2.0就是其中之一,百年人寿限时放宽核保!

放宽核保意味着部分带病患者也能顺利投保,保险公司承担的理赔风险亦会更高,至于为什么这样做?也许是年尾要冲业绩,也许是受新定义影响。

但不管怎样,作为消费者,当然是比较开心的,毕竟百年康惠保2.0的保障内容是非常丰富的,在目前重疾险中稳坐第一梯队,性价比杠杠的。

事不宜迟,奶爸接下来就跟大家聊聊这个限时放宽核保具体放宽了什么,百年康惠保2.0的免责条款又有哪些?

-

|百年康惠保2.0核保放宽了哪些内容?

-

|对比热门重疾险有优势吗?

-

|奶爸小结

前不久百年人寿保险公司发通知,从10月15日到11月30日,限时放宽核保,以下疾病可通过核保:

从上图可以看出一个规律,很多疾病险像腮腺炎,无并发症的可以通过核保。

又例如我们常见的单发肝血管瘤,一般都会约定直径需要在4CM以下才能通过核保。

不过核保放宽后,多加了1CM,直径5CM以下的都可以通过核保。

而困扰大部分上班一族的颈椎病和腰椎间盘突出,只要目前无任何症状,神经系统无损害,且医生未建议动手术的,都可以通过核保。

不过有些不了解百年康惠保2.0的小伙伴可能会问,放宽了核保,真的有必要投保吗?都有什么保障内容?

别急,奶爸以下就跟大家简单回顾以下百年康惠保2.0的保障内容。

1、依然保留保定期版本

前不久信泰宣布下架旗下重疾险的保定期版本,只能选择保终身,每年需交的保费也涨了。

而百年人寿就没有这操作,依然保留着保至70岁的版本,预算有限的消费者可以选择保定期版本。

通过保费测算,投50万保额,30年缴费,附加身故责任,保终身的30岁男性每年需交9345元,而保至70岁的话,每年只需交5340元,相差还是蛮大的。

不过要注意,不附加身故的话只能选择保终身。

2、重疾最高赔160%保额

被保人只要在60岁前确诊合同约定的疾病且符合理赔标准的,保险公司赔付160%基本保额。

也就是说如果投了50万,符合条件的最终可以拿到80万赔偿金。

虽不及达尔文3号的180%重疾赔付额,但是160%的基本保额同样属于上游水平了。

3、自带前症和癌症二次赔付

百年康惠保2.0最大的亮点在于自带了两个比较特别的保障。

前症保障在其它产品里比较少见,患病率比轻症要高,也就是说理赔的概率也比较高。

癌症二次赔付我们常见的都是可选责任,附加后保费会上涨,但这款产品设计成自带,消费者不用附加保费就能享受到癌症二次赔付。

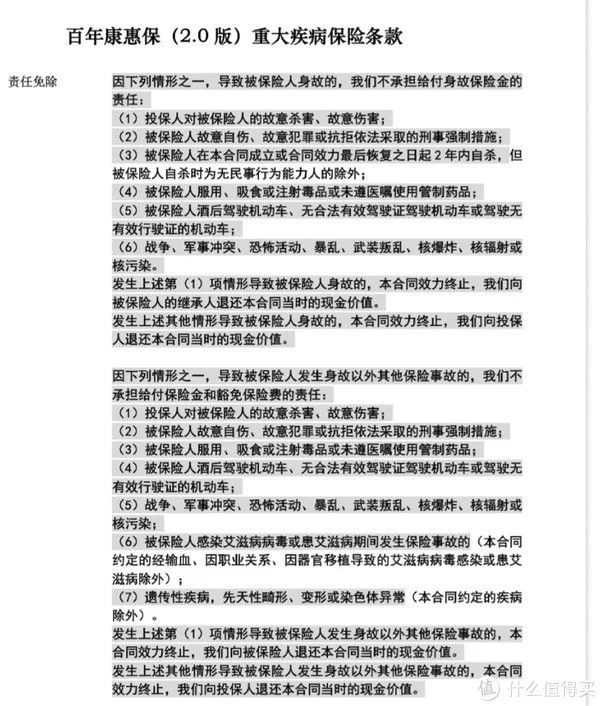

除了以上的保障内容,奶爸还想跟大家聊聊这款产品的免责条款,让大家心中有个底,哪些情况不在保障范围内,详情如下:

一共分为两部分,一个是身故免责,一个是身故以外的事故免责。

其实大致的内容都差不多,身故免责里,注意被保险人在合同生效后两年内自杀的,不承担责任。

身故以外的事故免责里,被保险人因为艾滋病发生的出险事故以及一些遗传性疾病,先天性畸形等导致的出险事故,保险公司一律不承担责任。

所以在投保前,除了健康告知、保障内容外,还需要知道免责条款的内容。

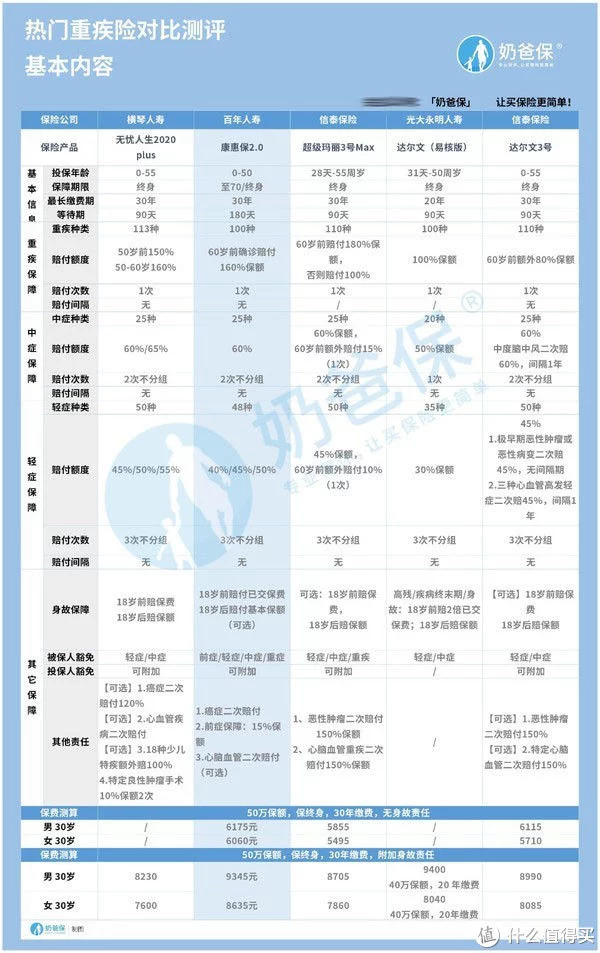

二、对比热门重疾险有优势吗?了解完百年康惠保的“三大”内容后,接下来对比热门重疾险,看看哪款的保障更为优秀。

以上列举的都是单次赔付重疾险产品,对于重疾的保障都是比较给力的,那么要如何选择呢?看看奶爸以下的结论:

1、亚健康人群适合的产品——达尔文易核版

这款产品就如同它的名字一样——易核,容易通过核保。

主要体现在高血压二级、糖尿病、甲亢等患者,很多产品都将他们拒之门外,但达尔文易核版可能会通过加费承保的方式通过核保。

除此之外还有一个光之翼健康服务,提供重疾前期专家门诊预约,手术绿色通道等便利服务。

2、保障全面的产品——百年康惠保2.0

这款产品除了基本的重疾、轻中症外,还有上文所说的自带前症和癌症二次赔付保障。

前症保障赔付15%保额,癌症二次赔付120%保额。

而且还能选择是否附加心脑血管二次赔付,同样是赔付120%基本保额。

3、赔付比例较高的产品——超级玛丽3号max

超级玛丽3号max和达尔文3号一样,重疾最高可赔付180%保额。

但在轻中症的赔付上,超级玛丽3号max会更高。

中症在60岁前额外赔15%,一共赔付75%保额;轻症在60岁前额外赔付10%,一共赔付55%保额,赔付比例相当的高。

三、奶爸小结在核保放宽的这段时间里,如果你刚好患上以上的疾病,但病情符合正常核保的情况,那么你就可以考虑这款产品,毕竟过了这段时间,百年康惠保2.0按照原来的健康告知进行,相对严格。

至于最近发布的重疾新定义,调整内容比较大,很多旧产品也许会面临下架,到时候新定义的重疾险会怎样一切未知,而百年康惠保2.0作为旧产品中比较有代表性的产品之一,还是值得考虑的。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。