导读

一、2018年保险业数据分析

1、2018年保险业经营情况表

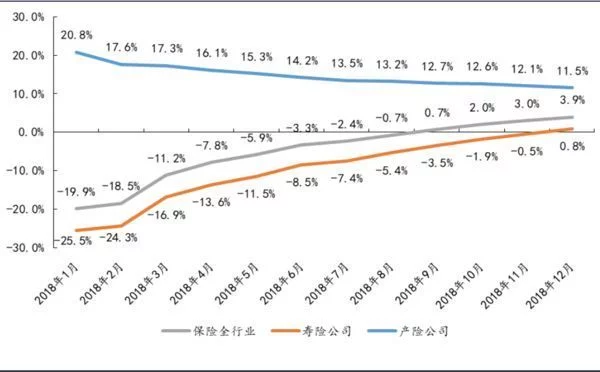

2、保险全行业,寿险公司和产险公司累计保费收入同比增速(%)

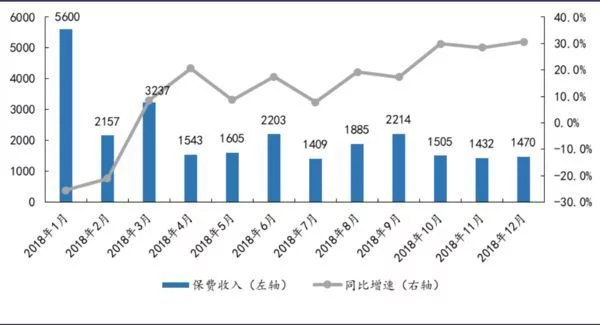

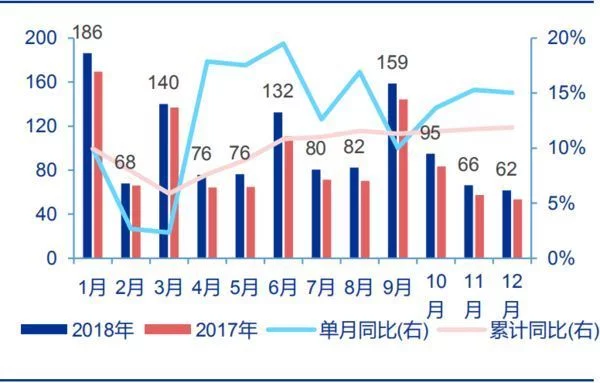

3、寿险公司2018年月度原保费收入及同比增速(亿元,%)

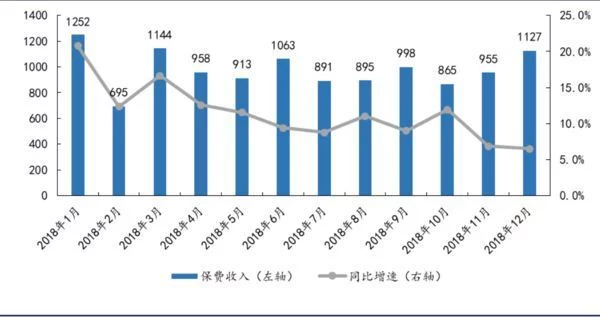

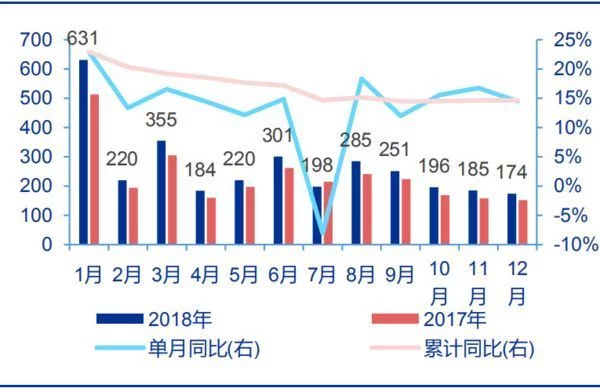

4、产险公司2018年月度原保费收入及同比增速(亿元,%)

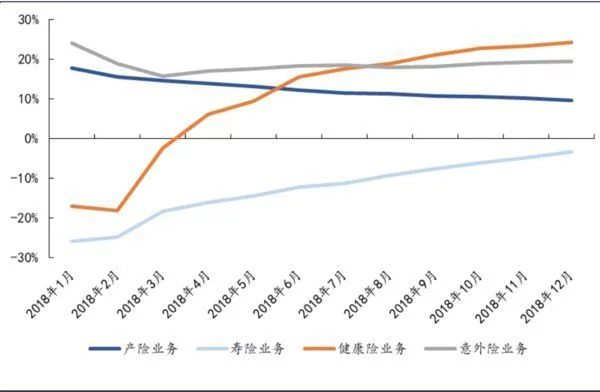

5、保险公司各业务2018年累计保费同比增速(%)

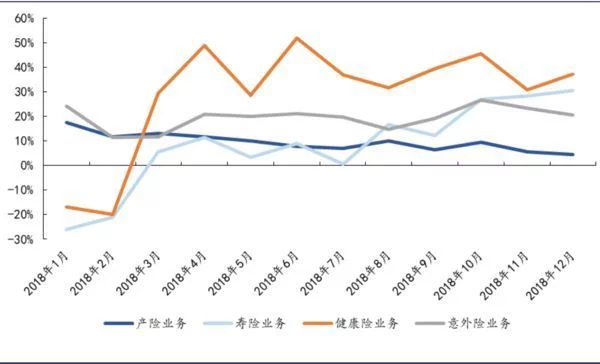

6、保险公司各业务2018年单月保费同比增速(%)

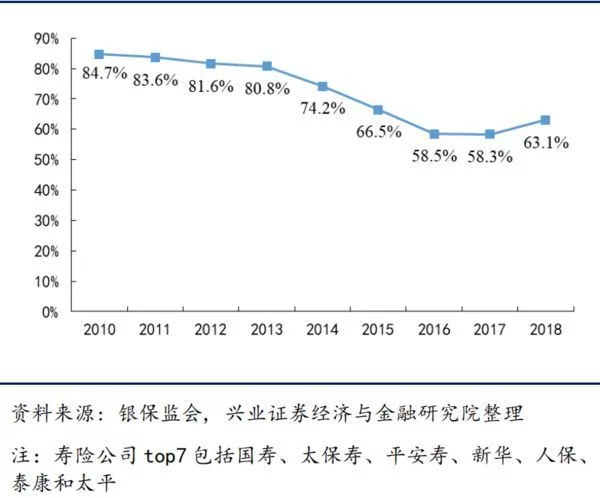

7、寿险公司TOP7市场份额总和(%)

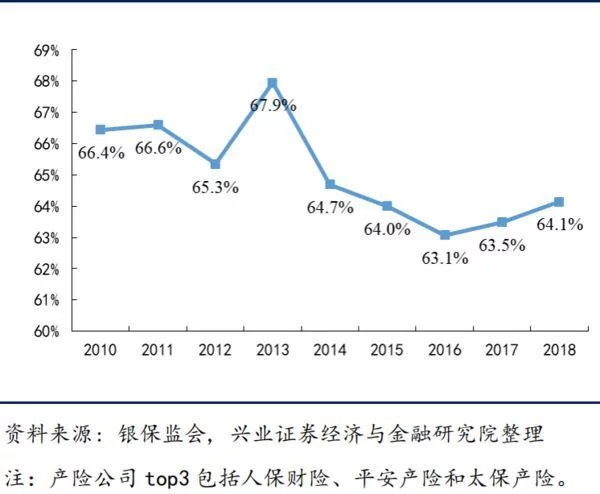

8、产险公司TOP3市场份额总和(%)

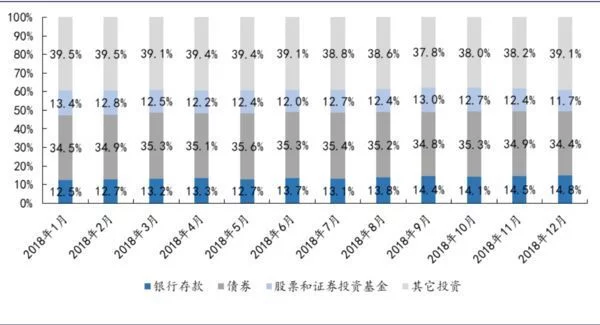

9、保险资金运用余额2018年月度各类资产配置占比(%)

10、2018年12月上市险企月度保费数据(单位:亿元)

11、新华保险月度保费收入(单位:亿元)

12、中国太保月度保费收入(单位:亿元)

13、中国平安月度保费收入(单位:亿元)

14、中国人寿月度保费收入(单位:亿元)

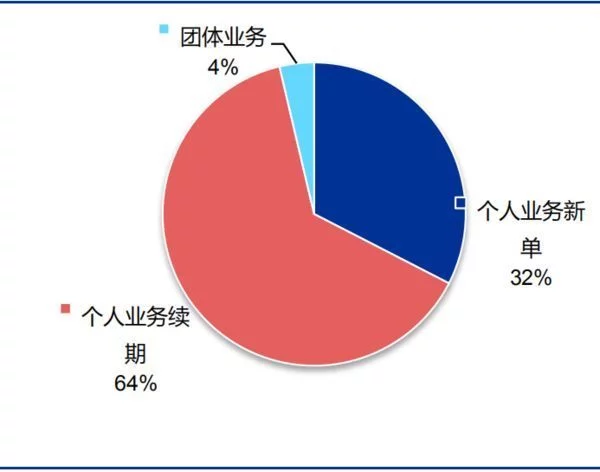

15、平安寿险2018年累计原保费贡献占比

16、平安寿险12月个人业务新单同比增速创出年内新高

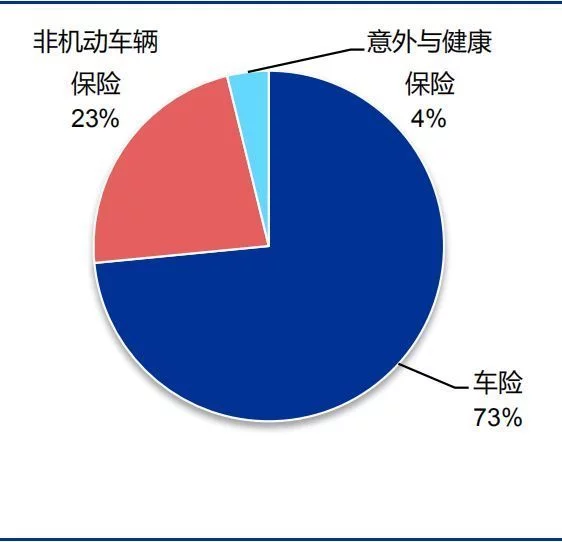

17、2018年全年平安产险原保费收入构成

18、新车销量增速继续下滑(万辆,%)

二、

一、2018年保险业行业数据分析

1、2018年保险业经营情况表

2、保险全行业,寿险公司和产险公司累计保费收入同比增速(%)

3、寿险公司2018年月度原保费收入及同比增速(亿元,%)

4、产险公司2018年月度原保费收入及同比增速(亿元,%)

5、保险公司各业务2018年累计保费同比增速(%)

6、保险公司各业务2018年单月保费同比增速(%)

7、寿险公司TOP7市场份额总和(%)

8、产险公司TOP3市场份额总和(%)

9、保险资金运用余额2018年月度各类资产配置占比(%)

10、2018年12月上市险企月度保费数据(单位:亿元)

11、新华保险月度保费收入(单位:亿元)

12、中国太保月度保费收入(单位:亿元)

13、中国平安月度保费收入(单位:亿元)

14、中国人寿月度保费收入(单位:亿元)

15、平安寿险2018年累计原保费贡献占比

16、平安寿险12月个人业务新单同比增速创出年内新高

17、2018年全年平安产险原保费收入构成

18、新车销量增速继续下滑(万辆,%)

二、四大上市险企开门红资讯

A股四大上市险企首月保费超4000亿元 同比增长13.5%

截至2月20日,A股四大上市险企国寿股份、中国平安、中国太保、新华保险悉数披露了2019年1月份未经审计的保费数据。四家险企合计保费为4013亿元,同比增长13.5%。其中,中国人寿、中国平安、中国太保、新华保险1月份原保费分别为1578亿元、1565.5亿元、670.3亿元、199.3亿元,同比分别增长24%、8%、6%、7%。

从不同公司寿险业务来看,申万宏源证券研报认为,国寿强调“突出价值、规模积极”的开门红策略,鑫享金生A/B款新单保费已超越2018年整体开门红水平;太保寿险“利享年年”预期整体规模与2018年“利赢年年”规模基本一致,但营销时点推迟1个月;新华推行健康险与附加险主题下稳步销售年金险,整体结构大幅改善。行业淡化开门红时点数据,着眼全年保障产品稳健增长,利好长期发展。

天风证券研报认为,目前各公司已全面转向保障型产品推动,预计代理人销售能力逐步加强(产品适应及基础管理、培训加强)及增员情况有望好转(个税改革大幅降低代理人税负、就业困难环境下保险公司增员难度降低)将驱动保障型产品取得较好增长。

就寿险业今年的发展趋势,在近期的一个行业大会上,原新华保险董事长万峰研判了2019年寿险业务情况。他认为,2019年的新单保费(首年保费)可能还是会继续负增长。

万峰分析新单负增长的原因有三:其一,理财型保险业务还会继续下降;其二,相较于银行理财等产品,保险理财型产品的竞争力下降;其三,各家公司从理财险转到健康险,健康险2019年会大幅增长30%,但后者的增长体量小,增长额度不足以弥补理财型产品下降造成的缺口。

万峰认为,2019年寿险业的续期保费增速,将从30%以上的高增速,大幅降至个位数。而总保费(新单+续期)如果做好的话可能持平,做得不好的话很可能会出现负增长。

近期,就2019年寿险业的发展,麦肯锡咨询发布报告则表示,中国寿险市场在过去20年经历了高速增长。对比欧美等成熟市场,中国寿险市场目前渗透率仍相对较低。随着市场走向成熟,寿险公司的盈利模式也在从资产驱动向负债驱动转变,对客户需求的把握和价值创造将愈发重要。展望未来,回归保障的政策引导、大众富裕阶级崛起、老龄化、科技应用等因素将影响寿险业的下一步发展。中国寿险行业正处于十字路口,能否开发出符合客户保障需求的创新产品,将是行业能否持续健康发展的关键所在。深刻理解保障内涵和客户需求,打造寿险产品的保障升级和创新能力,将成为未来寿险企业的核心竞争力。

从上市险企财险来看,非车业务占比持续提升,车险增速趋势放缓背景下非车业务成为增长亮点。2018年新车销售增速持续低迷,全年新车销售负增长2.8%;据申万汽车组预计,中国未来10年新车年销量复合增速维持在1-3%左右,保有量将持续提升,预计15年左右保有量有望翻倍。行业商车费改在严监管推进下预期将利于规模、渠道与风控等均具优势的龙头险企,行业头部集中效应进一步显现,2018年险企在高有效税率与较高赔付影响下业绩触底,关注龙头险企2019年费用率把控及在农险和责任险等非车领域布局。

投资建议方面,申万宏源提到,可关注板块周期与成长属性兼备,开门红节奏分化,行业回归保障、价值稳步增长。短期负债端开门红保费预期反映充分,对板块冲击影响减弱;先前压制保险板块估值的长端利率逐步企稳,建议关注长端利率边际修复后情绪和估值低点的板块机会。当前估值切换至2019年PEV为0.6-1.0倍,处于历史估值底部。